毎年、年末になると会社に提出しなければならない年末調整のための書類。

「面倒くさいし、適当でいいや」

「難しそうでよくわからないし…」

など、敬遠しがちな方も多いのでは?

難しい言葉も多く気持ちは分かりますが、

ないがしろにするのはもったいないです。

少しの手間で得する方も多い年末調整。

ポイントさえ抑えていれば実はそれほど難しいものではありません。

今回はそんな年末調整を分かりやすく解説していきます。

※分かりやすさ重視のため、

全てをカバーしているワケではありませんのであしからず・・・

1.年末調整で払い過ぎた税金が返ってくる!

「そもそも年末調整ってなに?」

「なんとなくイメージはつかめるけど…」

という方も多いでしょう。

年末調整というのは簡単に言うと、

所得税の過不足を調整するための手続きのこと。

所得税は会社に勤めている方であれば、

給料から毎月天引き(勝手に落とされている)されています。

「え?じゃあ調整しなくてよくない?」

となりがちですが、

天引きされている所得税は実は概算値なのです。

本来、所得税というのは、

「その年の1月1日から12月31日までの所得」

に対して課税される税金。=1年間の収入に対してかかる税金。

その収入に対して、

保険料控除や配偶者控除、医療費控除etc・・・

といった税金の額を少なくしてくれる「控除」

を含めて計算した額が本来の正しい納税額。

<参考:控除って?>

所得×税率=所得税

(年収-控除)×税率=所得税

「控除」するものがあれば、税金が安くなる!

毎月天引きされている所得税にはそういった控除が含まれていないのです。

そういった「ズレ」を年末に調整するのが年末調整!

言葉のままです!!

「ちゃんと計算してくれよ…」

「面倒くさい制度だな…」

と思われるかもしれませんが、本来令和2年に得た収入がある場合、

令和3年の2~3月に自分で税金を納めに行かなければなりません。

(これが確定申告)

自分で税務署に行くのって非常に面倒ですよね。

会社が窓口となってあなたの代わりに手続きしてくれているのです。

(これが源泉徴収っていうシステム)

なんと、ありがたいことか・・・

自分で納めに行くことを考えれば書類を作成するくらい簡単な気がしませんか?

少し脱線してしまいましたが、

結局何が言いたいかと言うと・・・

結婚していたり、保険料などを支払っていたりする人は払い過ぎた税金が返ってきます!

逆に言えば、独身で保険料を払っていない人。

年末調整を行う必要はありません。

(書類に名前を書いて印鑑を押すだけでOKです!)

税金を余計に払っているのって気分の良いものではないですよね?

少しの手間で返ってきますので、

結婚している方、

保険料を支払っている方、

などは面倒くさがらずに年末調整の手続きをしましょう。

以下で分かりやすくお伝えしていきます。

2.まずは、会社から渡される書類をチェック!

年末調整と聞くと勝手に難しい印象を持ってしまいがちですが、

会社から渡される書類に必要な事項を記入すればOKです。

その渡される書類というのは、

・令和2年分給与所得者の扶養控除(異動)申告書

※通称まるふ

・令和2年分給与所得者の扶養控除(異動)申告書

・令和2年分給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書

※通称まるほ

上記の3枚です。

会社によっては、平成28年分のまるふは渡されないこともありますので、

「貰ってないんだけど・・・」と心配する必要はありません。

基本的に、

・令和3年分給与所得者の扶養控除(異動)申告書

※通称まるふ

・令和2年分給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書

※通称まるほ

この2種類の書類が渡される場合がほとんどです。

そのため、ここでは上記の2種類の書類の書き方についてご説明していきます。

※令和2年分給与所得者の扶養控除(異動)申告書が渡される場合。

去年書いた書類の最終確認的な意味合いです。

記載内容に特に問題がなければ、そのまま提出して問題ありません。

各書類の書き方については後ほど説明していきます。

書き方について見ていく前に、

具体的にどういった控除が受けられるのかを先に見ていきたいと思います。

その条件に該当していれば、

控除が受けられる=払いすぎた税金が返ってくる!

ということになりますので、是非一度確認してみてください。

2-1受けられる控除をチェック!

年末調整で受けることができる控除は種類あります!

以下で説明する条件に当てはまれば控除が受けられますので、

確認しておきましょう!

分かりやすいようにざっくりとご説明していますので、

詳しく知りたい!という方は国税庁のHPをご参照ください・・・

国税庁HP:所得金額から差し引かれる金額(所得控除)

<配偶者控除・配偶者特別控除>

結婚されている方で奥さんの給与年収が、

103万円以下の場合は配偶者控除。

103万円を超え201万6千円未満の場合は配偶者特別控除を受けることができます。

※配偶者特別控除は条件付!

<扶養控除>

あなたが扶養している親族がいれば対象となります。

親族とは、6親等内の血族か3親等内の姻族を指します。

対象となるのは、その年12月31日現在の年齢が16歳以上。

<障害者控除>

本人や配偶者、扶養親族が障害者の場合に受けることができる控除。

<寡婦・寡夫控除>

夫や妻と死別、もしくは離婚してしまった場合に受けられる控除。

<勤労学生控除>

働きながら学校に通っている人が受けられる控除です。

給与の収入が130万円以下で大学や専門学校などに通っている方が対象。

<生命保険料控除>

1年間に生命保険に対して支払った保険料があれば生命保険料控除が受けられます。

生命保険料・介護医療保険料・個人年金保険料が該当します。

年末調整の時期が近づくと、保険会社からご丁寧に書類が送られてきます。

その書類に記入するべき控除額が書いてありますので必ず無くさないようにしましょう!

<地震保険料控除>

家や家財に対しての地震保険で支払った保険料がある人が受けられる控除。

<社会保険料控除>

例えば、奥さんや親族が本来負担すべき社会保険料をあなたが支払っている場合に受けられる控除のこと。

<住宅借入金等特別控除>

家を買い、ローンを払い始めてからの10年間は住宅ローン控除を受けることができます。

年末調整で申告できるのは、2年目から!1年目は自分で確定申告しましょう!

※ここでは、この控除については解説しておりません。

住宅借入金控除の対象となる方は、

書庫のある家.comをご参考ください。(分かりやすく解説してくれています。)

<小規模企業共済等掛金控除>

共済契約に基づく掛金等を支払った場合に受けられる控除のこと。

恐らく、対象になる方は少ないかと・・・

以上が年末調整で受けることのできる控除の種類。

該当する方はサッと記入するだけで税金が返ってきます!

以下でご説明する書き方を参考に書類を作成してみてください!

<ちなみに・・・>

年末調整が全ての控除をカバーしてくれているワケではありません。

・医療費控除

・寄付金控除

・雑損控除

・住宅借入金等特別控除(1年目)

上記の控除を受けるためには、自分で税務署に確定申告しに行かなくてはなりません。

ご参考までに!

3.年末調整の書類の書き方

前置きが長くなりましたが、ここではようやく

年末調整の書類の書き方について見ていきます。

先ほどお伝えしたように会社から渡される下記の2つの書類を提出することになります。

・令和3年分給与所得者の扶養控除(異動)申告書

※通称まるふ

・令和2年分給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書

※通称まるほ

順番にご説明していきます。

書類の名前が長いので、以下では通称(まるふ・まるほ)で略させていただきます。

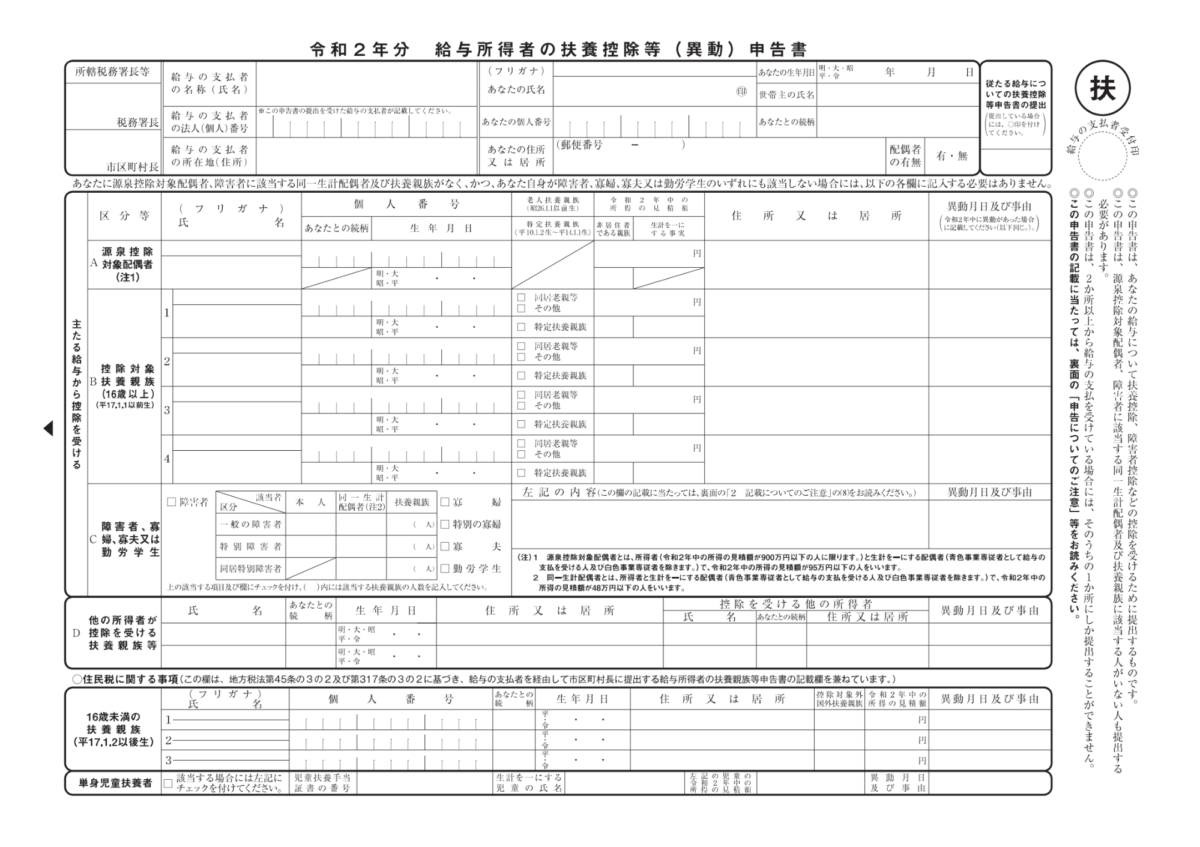

3-1.令和2年分まるふの書き方

まずは、令和2年分のまるふについて見ていきます。

「なぜ、来年の分を・・・?」

と思われる方もいるかもしれませんが、

これは来年の所得税の金額を概算で計算するために使用するためです。

配偶者の有無、扶養している親族がいるか、障害者かどうか、

などによって天引きされる所得税が変わってくるからです。

右上に「まる扶」とあるので、まるふと呼ばれています。

各項目毎にご説明していきます。

<基本情報>

一番上の欄は基本的に赤く書いてある通り、必要な情報を記入するのみでOKです。

給与支払者の・・・と書かれている部分は会社が記入してくれますので空欄で問題ありません。

印鑑と配偶者の有無にチェック漏れが無いかどうかのみ注意しておいてください。

独身で扶養している親族がいない方はこの項目のみ記入するだけでOKです!

<A控除対象配偶者>

※配偶者の要件

税法上、配偶者として扱うためには要件があります。

基本的には結婚している相手であれば問題ありませんが、

気になる方は国税庁のHPを参考に!

この項目で重要になってくるのは、所得の見積額です。

この部分は、来年の分ですので、

分からない場合は今年の分(平成28年)を書くか空欄でもかまいません。

配偶者控除を受ける条件として、

配偶者の所得金額が38万円以内でなければいけません。

そのため、上限額が38万円となっています。

所得金額というのは、

収入から控除額を引いた金額のこと。

以下で、配偶者控除を受けるための要件を記載しておきます。

①配偶者のパート年収が103万円以下

(年収-給与所得控除額 65万円)

103万円-65万円=38万円

②配偶者が65歳未満で年収が公的年金のみの場合は108万円以下

(収入-公的年金等控除額 70万円)

108万円-70万円=38万円

③配偶者が65歳以上で収入が公的年金のみの場合は158万円以下

(収入-公的年金等控除額 120万円)

158万円-120万円=38万円

※配偶者の年齢によって受けられる控除の額が変わります。

70歳以上の配偶者の場合、生年月日の隣の欄に「〇」を記入しておきましょう。

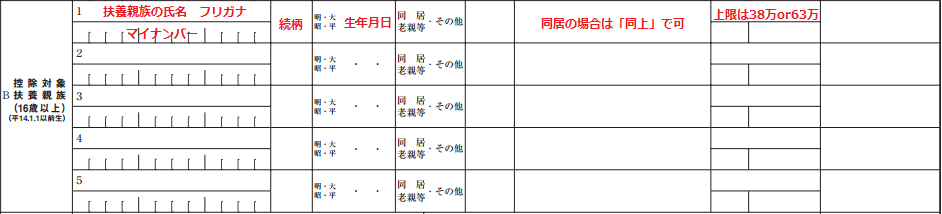

<B控除対象扶養親族>

※扶養親族の要件

税法上、扶養親族として扱うためには要件があります。

基本的には配偶者以外の年齢が16歳以上の親族が対象となります。

詳しく知りたいという方は国税庁のHPを参考に!

この項目も先ほどの

「A控除対象配偶者」と同様に重要になってくるのは、所得の見積額です。

同じく、来年の分ですので、

分からない場合は今年の分(令和2年)と書くか空欄でもかまいません。

<C障害者、寡婦、寡夫又は勤労学生>

この項目では、

自分が障害者、寡婦、寡夫、勤労学生に該当する場合。

もしくは、控除対象配偶者又は扶養親族(年齢は問わず)が障害者に該当する場合。

上記のどちらかに該当する場合に記入する項目です。

【左記の内容】への記入が少してこずるかと思いますのでご説明致します。

『障害者に該当する場合』

上記の例に書いてあるように、

氏名、障害の等級、障害者手帳の交付された日を記入します。

※特別障害者の場合は同居の有無。

『寡婦、寡夫に該当する場合』

死別、離別、生死不明など寡婦、寡夫になった事由の記入。

寡婦、寡夫であることの事実及び令和3年の所得の見積額。

『勤労学生に該当する場合』

学校名と入学年月日及び令和3年の所得の見積額。

<D他の所得者が控除を受ける扶養親族等>

「ん?」となりがちな項目ですが、

共働きの夫婦の場合に記入する必要が出てくる項目。

同一生計内に所得者が2人いる場合、控除を受けられるのは1人だけです。

そのため、この項目が必要となってきます。

正直、記載しなくても控除額に影響はないです。

「ん?」となる場合は最悪、空欄でも問題ありません。

<住民税に関する事項>

この項目は年末調整と直接関係はありません。

住民税の計算をする際に使用するものです。

特に何も考えずに、

16歳未満の扶養親族がいる場合にその親族の基本情報を記入するだけでOKです!

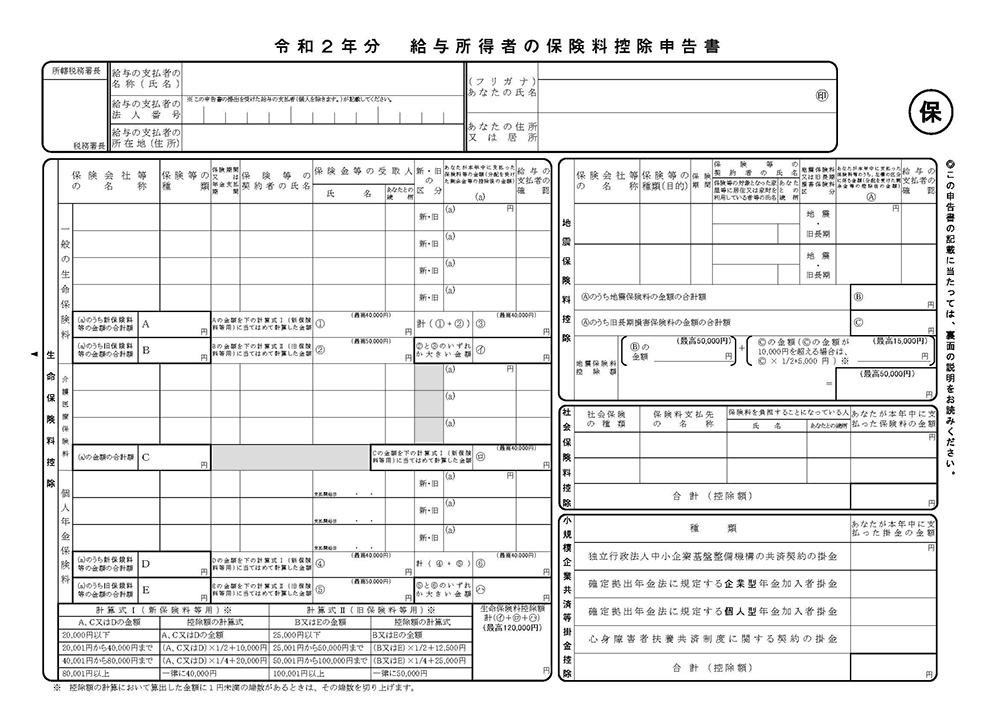

3-2.令和2年分まるほの書き方

続いて、令和2年分のまるほの書き方について見ていきます。

まるほでは、

・生命保険料控除

・地震保険料控除

・配偶者特別控除

・社会保険料控除

・小規模企業共済等掛金控除

5つの控除が受けられます。

右上にある「まる保」からまるほと呼ばれています。

一番上の項目は、

氏名・フリガナ・住所・押印すればOKですので、割愛します!

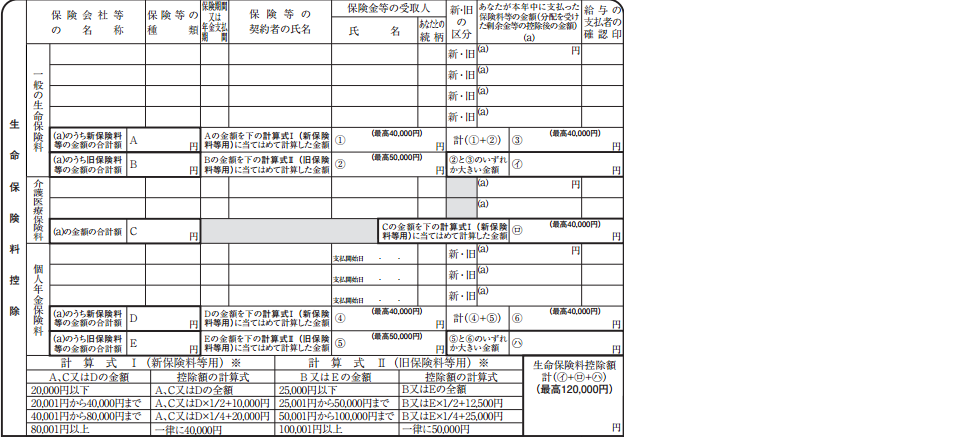

<生命保険料控除>

生命保険料控除の項目は一見難しそうに感じますが実は意外と簡単です。

その理由は年末の時期が近づくと保険会社から、

「保険料控除証明書」というものが送られてくるからです。

この「保険料控除証明書」は会社に提出しなければならない書類になりますので、

必ず無くさないように保管しておいてください。

↓こんな書類です。

出典元URL:全国生協連

あくまで例ですが、他の保険会社も似たような書類を送ってきてくれます。

上記の例で言うと、太枠で囲まれている

保険会社等の名称

保険等の種類

保健期間

保険金等の受取人

一般の生命保険料(新)

一般の生命保険料(旧)

これらの情報を生命保険料控除の欄の所定の箇所に記入すればOKです。

上記の例には介護医療保険料も記載されていますが、

『介護医療保険料』

『個人年金保険料』についても同様です。

後は、生命保険料控除に記載されている内容に沿って、

記入した金額をパズルのように動かしていき、

右下の「生命保険料控除額」を記載すればOKです。

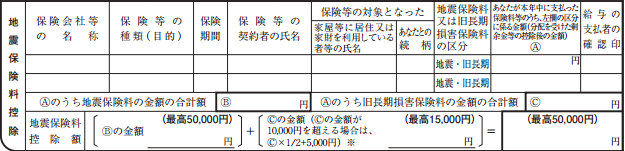

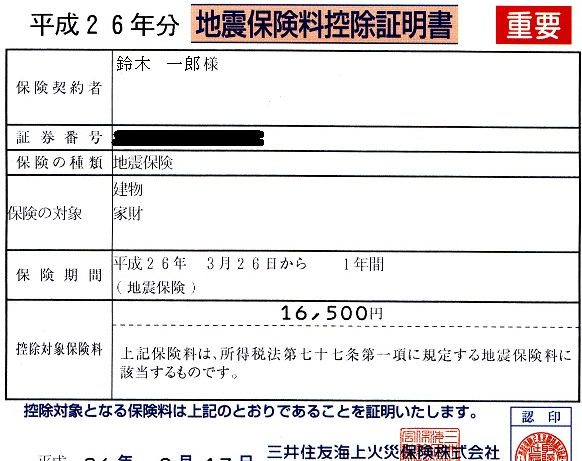

<地震保険料控除>

続いて、地震保険料控除。

これも先ほどの生命保険料控除と同様、

損害保険会社から送られてくる「地震保険料控除証明書」

を見ながら所定の欄に記入するだけでOKです。

↓こんな書類です。

出典元URL: https://seimeihoken-db.yakh.net/kaisetsumanga-hokenryokojo6.html

こちらも必ず無くさないようにしてください。

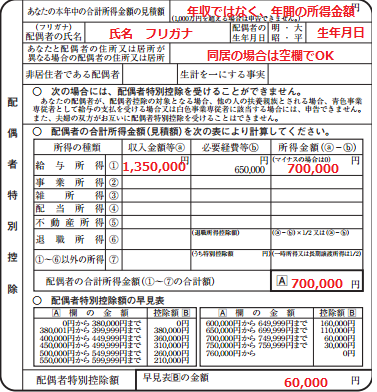

<配偶者特別控除>

配偶者特別控除を受けるためには下記の要件を満たさなければなりません。

『配偶者特別控除を受けるための要件』

・あなたの年間所得金額が10,000,000円以下。

※収入金額が12,300,000円以下の場合。

・配偶者の年収が103万円超141万円以下の場合。

・配偶者があなた以外の扶養親族となっていないこと

上記の要件を満たせば、配偶者特別控除を受けることができます。

控除を受けられる場合は、

上記の例を参考にAの合計所得金額を算出。

その数字を早見表に当てはめて控除額を出すだけです。

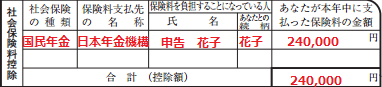

<社会保険料控除>

天引きされている社会保険以外に社会保険を払っている場合に記入する項目です。

あなただけでなく、あなたと生計を一にする親族が加入しているものをあなたが支払っている場合でも控除を受けることができます。

生命保険料控除の時と同様に各機関から、

「社会保険料控除証明書」が送られてきます。

同じく提出する必要があるので必ず無くさないようにしておきましょう。

↓こんな書類です。

出典元URL:政府広報オンライン

記入する内容はシンプルであり、

上記の例の通り赤色で書いてある部分に必要事項を書くだけでOKです。

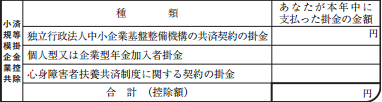

<小規模企業共済掛金控除>

最後は小規模共済掛金控除です。

この控除も先ほどまでと同様、

適用になる場合は各機構から「掛金払込証明書」が送られてきます。

同じく提出する必要があるので必ず無くさないようにしておきましょう。

↓こんな書類です。

出典元URL:中小機構

右端の支払った掛金の金額欄に証明書に記載されている金額を記入すればOKです。

4.どれくらいのお金が返ってくるのか気になる方へ

「どれくらいのお金が返ってくるの?」

と気になる方も結構多いですよね。

「支給される前に返ってくる金額を知りたい!」

という方は、

年末調整の還付金計算シミュレーションを利用してみてください。

リンク先:https://zeimo.jp/tool/income-tax-refund

必要な事項を入力するだけで金額を出すことができますので、

気になる方は上のリンク先で試してみてください。

5.まとめ

難しいイメージを持ってしまいがちな年末調整ですが、

見ていただいた通り実はそれほど難しいものではありません。

各種証明書に記載されている通りに所定の欄に記入するのが基本です。

払い過ぎた税金が返ってきますので面倒くさがらずにきちんと記入に会社に提出しましょう。

就職・転職をお考えの方へ

プロのエージェントがあなたに合う仕事を一緒に見つけます

もしあなたが

- 今すぐに仕事を探したい

- 自分に合った仕事が何かわからない

- 今の仕事が自分に合っていないような気がする

そうお考えであれば、ぜひプロのエージェントにご相談ください。

必ずあなたに合う仕事を一緒は何かを一緒に考えます。

弊社にも求人はありますが、必ずしも弊社の求人を紹介するわけではありません。

ご相談いただいたあなたに、もっと合う仕事があると判断した場合は、他社の求人をご紹介することもあります。

安心してご相談に来てくださいね。